股票配资神器

股票配资神器

3. 信誉和声誉:查看代理机构的信誉和声誉,了解他们的业务历史和客户评价。可以通过搜索互联网上的评论和评级,或咨询其他投资者的意见来评估代理机构的声誉。

作者丨车内韩车

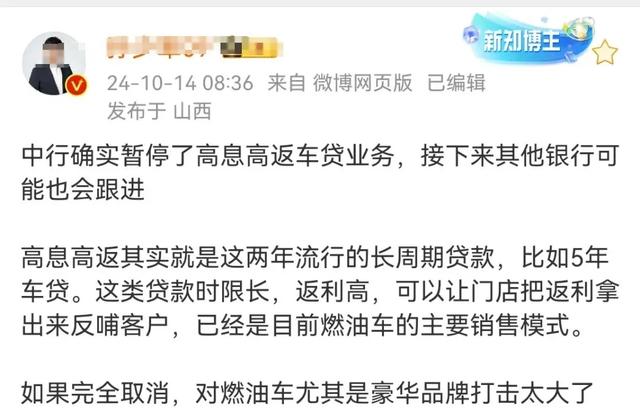

随着汽车金融行业群关于四大银行停止高息高返(又称高融高贷)车贷业务的消息开始广泛流传,类似于车险0返佣规定的改革,终于靴子落地了。

该消息证明,从2023年开始的这一轮汽车价格战的冲击波,不但冲垮了几千家4S经销商,震撼了所有的主机厂,现在甚至让金融机构也感受到了危险信号。

4S整车销售的利润来源

主要分为5大块:

1、进销差,这个一般在销售指导价的5%左右,只不过随着市场竞争的白热化,不论4S经销商愿意不愿意,这一块的利润对于大多数品牌来说,基本上不存在了。现在的进销差有个别名叫做返点,而返点怎么返、返多少、何时返、以什么方式返,每个主机厂都有自己的特色,不一而足。

2、上牌服务费,这个就是给车主选号、上牌、缴纳购置税等提供服务的跑腿费,每车少的几百多的上千不等,车主硬要自己请一天假来跑这些手续,可能扣的工资还不止这俩钱儿,属于苍蝇腿。

3、金融服务费,这个待会儿咱们在后文详细说说。

4、保险返利,这个原本是进销差逐渐归零甚至转负后的利润重点,在最近车险0返佣规定实施之后,尽管没有真正的0返佣,但是下滑了一半都不止,估计把提成绩效什么的发一发,也剩不下仨瓜俩枣了。

5、精品加装和其它收费,这个板块现在也基本贡献不了任何利润了,首先是现在的车型留给加装的部分已经很少了,就算有,主机厂还搞出了所谓的原厂精品,硬生生把个能挣钱的板块玩成个赔钱货;

其次,也是因为竞争加剧的原因,一些巧立名目的收费项目,如出库费什么的,也都取消了。

这么一罗列,其实可以很明显的看出,现在的4S经销商更像是一个小的门户平台,整车销售只是在做引流,亏着本把潜客吸引到店里,实际上靠着各种佣金来赚钱,金融服务费是其中最重要的渠道。

金融服务费对于4S经销商来说,本质上其实与保险佣金有很多相似之处,都是依托汽车销售这个行为衍生出来的汽车相关业务,业务的主体其实不是4S经销商,4S经销商只是开展这些业务的一个窗口。我们这里要说的汽车金融,是专指购车贷款这一项金融业务,不涉及其它。

4S与银行的利益纠缠

在汽车刚刚开始走入千家万户的时候,拥有一辆自己的汽车,曾经是个人财富和社会地位的象征,很多人哪怕借钱,也要买一辆车,正是这种需求创造出了购车贷款这项汽车金融业务。

购车贷款刚开始只能在银行办理,而且由于汽车的动产属性,对于贷款人的资质审查异常繁琐,例如要求提供收入证明或个人纳税证明、本地户口或身份证、本地不动产等个人资料,以便银行收集贷款人的偿贷能力、个人征信和抵押物等信息,为此甚至诞生过一个专门替外地人办理本地临时身份证的灰色产业。

当时,就有很多人因为贷款办不下来而让4S经销商丧失了不少的销售机会,所以有过一段短暂的时期,4S经销商求着银行给自己的客户批准车贷。

随着越来越多的银行开展购车贷款业务,4S经销商开始成为了银行眼中的香饽饽,特别是那些畅销品牌的4S经销商,为了让它们在自己这里申请购车贷款,纷纷打起了返佣的主意。

银行返佣最初是银行从购车贷款的息差中提取支付的,或者说是银行从自己的利润中硬挤出来的,一些大银行如中农工建,它们的返佣点数就成为了行业遵循的潜规则,一如车险里面的人太平一样。

车贷这一块在四大行眼里可能是毛毛细雨,但是在一些地方银行和股份制银行眼里,车贷就是倾盆大雨了,提高一些返佣点数,挖下一块车贷业务,可能就会让它们的经营情况得到莫大的改善。

更重要的是有可能借此挖到4S经销商甚至集团的分支机构或附属门店开立基本户的机会,那可是属于存贷业务同时搞定的肥单,简直不要太爽。

于是返佣点数一路走高,渐渐的,银行就把自己逼上绝路了。到这个时候,基本还是4S经销商和银行之间的利益分配。

车市价格战

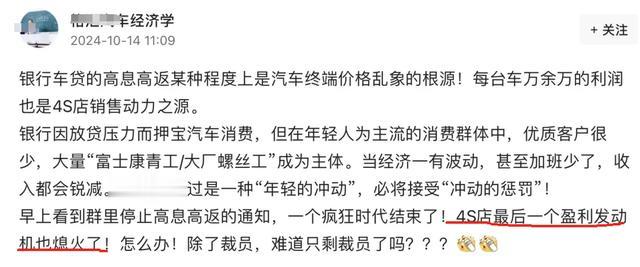

4S店最后一个“盈利发动机”熄灭

当车市的竞争削弱甚至打掉了4S经销商的进销差和精品加装等利润来源时,4S经销商将目光瞄向了各种衍生业务,特别是贷款买车所延伸出来的业务。

首先是收取金融服务费,一般是几千元,像BBA这样的豪华畅销车,都是轻松过万的。

为了让贷款买车的人更爽快的掏出这笔钱,4S经销商在贷款购车的方案上也是费了不少脑细胞的,例如贷款购车可享受比全款购车更多的车价优惠,赠送更大的“豪华购车大礼包”,包装出“少抽一包烟,XX轻松开回家”的话术,营造出一种优惠的力度其实远高于金融服务费,划得来且可承受的氛围。

总之一切的一切,就是为了让客户踏上贷款购车这条船。

其次,贷款购了车,就可以名正言顺的绑定客户的车辆保险,不但绑定保险公司,还要绑定保险条款,还要绑定投保金额,绑定这些是为了少给车险折扣,以便获得更多的车险返佣。

当车市竞争更进一步加剧,例如进销倒挂而且保险返佣大幅降低的时候,某些4S经销商和集团开始了自己调节购车贷款息差的操作,就是一方面在银行推出的基准贷款利率上进行上浮,最高的能上浮50%之多,以此作为对客户购车贷款的利息报价;

一方面却要求银行按照基准利率实际收取客户的贷款利息,将上浮部分的利息绝大多数作为金融返佣收入自己的钱袋,这就是汽车金融行业称为的“高息高返”(又称高融高贷)行为。

本来银行与购车客户签订完购车贷款合同并开始执行后,这一单购车贷款合同就跟4S经销商没有太大关系了。

但是,现如今这轮汽车价格战,将汽车的平均价格打下来了20%以上,并且是波及到了轿车、SUV、MPV等等所有的品类,银行要求贷款购车的首付比例一般为30%,抵押物就是所购车辆本身,这样的降价幅度,实际上已经将贷款购车的首付基本上跌没了,加上银行自身的运营成本,一旦发生客户违约还不上贷款,就是铁定亏损的,这就让银行的购车贷款业务成为了高危业务。

更不幸的是,这几年经济持续低迷,导致贷款行为减弱,本就降低了银行的收入来源,4S经销商在价格战和主机厂无底线的压库模式下,为了维持现金流,不顾一切的亏本卖车,引发了二手车市场的价格体系几乎全线崩盘。

银行即使将作为抵押物的车辆收回来并当做二手车进行拍卖,也抵消不了本金的损失,甚至可能卖不出去,这才是汽车金融行业停止“高息高返”(又称高融高贷)车贷业务的直接原因。

现在可以肯定的是,今后一段时间,贷款买车的条件可能会变得极为苛刻,汽车4S经销商不但面临上游经营环境的恶化,主机厂越来越细密的压榨和融资渠道的关闭,还将面临下游盈利手段的枯竭,卖车可能只是为了给修车找个噱头。

汽车4S经销商越来越像一颗“投资毒药”了。

本文系转载,观点不代表本平台立场。

股票配资神器

股票配资神器

文章为作者独立观点,不代表正规股票配资网观点

相关文章